Как рассчитать показатели рентабельности предприятия? Формула расчёта

Если вы занялись вопросом поиска инвестора под свой проект или уже достаточно работаете и вдруг решили взять кредит (или снова требуется инвестор для расширения), то есть большая вероятность того, что перед вами встанет вопрос — как рассчитать рентабельность организации, которую вы возглавляете.

Причём данный вопрос может возникнуть даже не у вас, а у банка или инвестора — и тут уж вам придётся в срочном порядке разбираться, что такое расчет рентабельности предприятия, что вообще такое уровень рентабельности, какие есть показатели рентабельности и с чем это всё едят.

Давайте разберемся вместе.

Что вообще такое рентабельность?

Рентабельность – это показатель экономической эффективности, выраженный в процентах. Отношение полезных конечных результатов деятельности системы к количеству ресурсов, требующихся для ее работы.

Кажется слишком заумным?

На самом деле всё просто: что-то конечное и полезное, делённое на все ресурсы, которые пошли на производство этого конечного и полезного. Разумеется, оба показателя должны быть измеримыми и выраженными в одном эквиваленте — обычно в деньгах.

Самый простой пример – рентабельность продаж (её ещё называют коэффициентом чистой прибыли или рентабельностью оборота за конкретный период).

Формула рентабельности продаж выглядит вот так:

Рентабельность продаж = (Чистая прибыль / Выручка предприятия) * 100%

Этот коэффициент наглядно показывает, сколько чистой прибыли компания имеет с каждого рубля продаж, то есть демонстрирует ценовую политику фирмы, а также то, насколько эффективно она контролирует издержки.

Что такое рентабельность предприятия?

Чего хотят добиться от вас те, кто просит рассчитать рентабельность предприятия?

Этот показатель будет демонстрировать, насколько эффективно организация в целом эксплуатирует свои активы, а также оборотные и собственные средства. По сути, то же самое: какая прибыль генерируется на каждый потраченный рубль.

Процент рентабельности зависит от множества факторов: наличия и стоимости активов, источников капитала организации, цены оборотных средств, размера выручки и расходов.

Общепринято следующее суждение: если организация имеет прибыль, то она рентабельна. Если нет, то нет.

Но на деле всё чуточку сложнее.

Расчёт рентабельности с учетом инфляции

Есть такое понятие, как инфляция. И при одном и том же размере прибыли в разные отчётные периоды показатели реальной рентабельности предприятия могут быть отличаться очень сильно.

Здесь есть различные величины измерений: абсолютные показатели (просто цифра прибыли за период) и относительные показатели (отношение колебания прибыли во взаимосвязи с затратами на производство, то есть здесь учитываются ещё и себестоимости и наценки на сырьё и прочие расходы).

Пример расчёта рентабельности

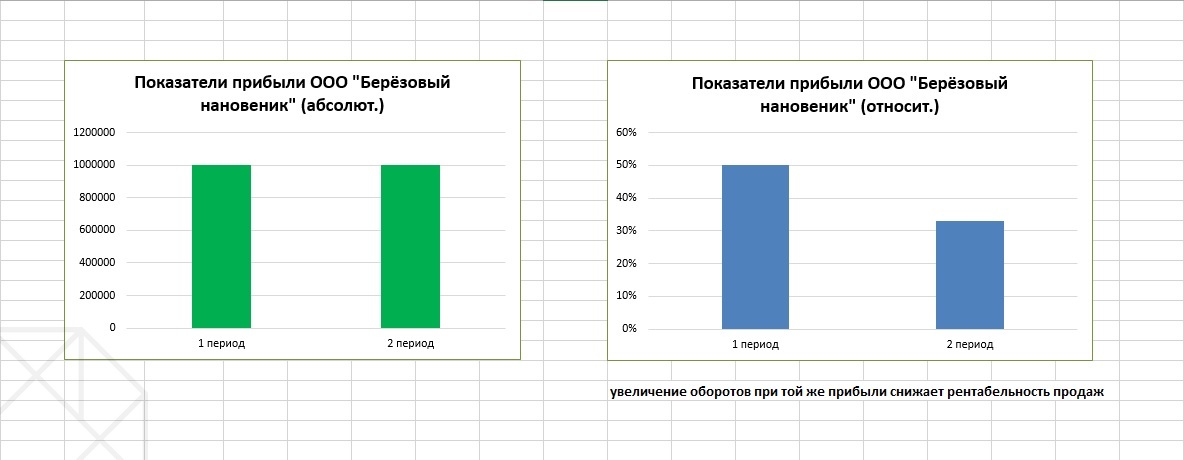

Компания ООО «Берёзовый нановеник» за два разных периода (длиной, допустим, в месяц) получила одинаковую прибыль в абсолютных величинах – 1 000 000 рублей. Казалось бы – здорово, у этой компании стабильная прибыль.

Однако в первый период при прибыли в 1 000 000 её выручка составляла 2 000 000, а во второй период уже 3 000 000 (продажники начали давать клиентам больше скидок, один из каналов привлечения клиентов стал дороже или ещё что-то, что повлекло необходимость увеличивать количество сделок). Плюс та же инфляция вносит свои коррективы в этот миллион.

Соответственно, в относительных величинах рентабельность этой компании начала снижаться, поскольку ресурсов и оборотных средств для той же суммы прибыли надо теперь тратить в полтора раза больше. И только относительный показатель даёт наглядность реального состояния дел в динамике.

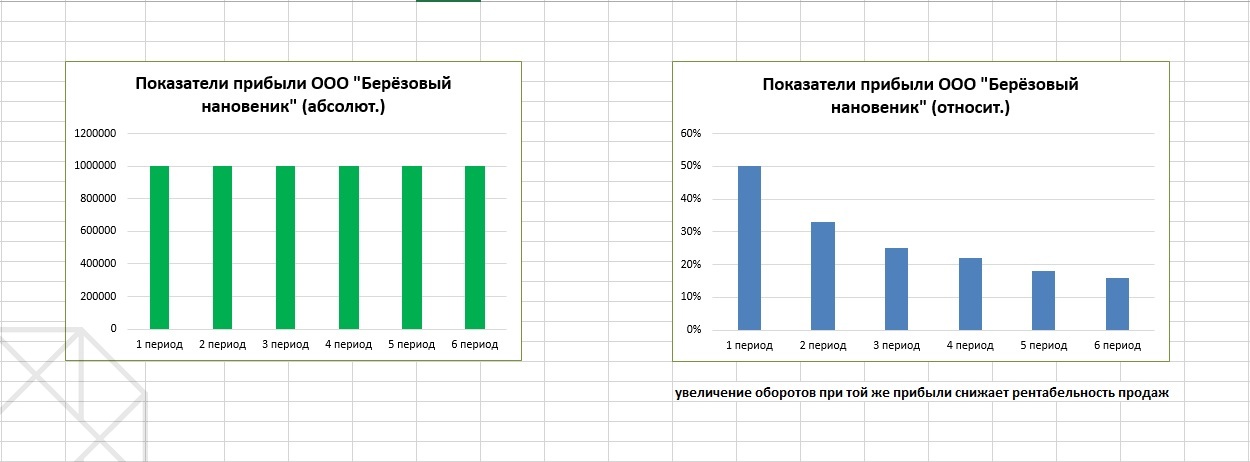

Теперь чуть усложним пример: эта прибыль в миллион в абсолютных цифрах наблюдается уже не два месяца подряд, а шесть, при этом обороты при том же выполняемом плане продаж в 1 000 000 плавно дошли до отметки 6 миллионов.

Тогда уже в относительных величинах рентабельность продаж определённо падает, то есть компания плавно наращивает издержки и для получения той же прибыли скоро придётся что-то менять, так как курс руководства взят явно неверный и любой форс-мажор может сильно ударить по компании с низкой рентабельностью.

Именно поэтому для оценки реальных финансовых дел на предприятии необходимо измерять и отслеживать оба этих показателя: и абсолютный, и относительный.

Если говорить не о рентабельности отдельных бизнес-процессов (например, есть отдельные формулы рентабельности продукции, рентабельности персонала, рентабельности активов и так далее), а вообще об организации, то формула расчета рентабельности выглядит так:

Р предприятия = (БП / (ОПФ + ОА))*100%

Где:

БП – это бухгалтерская прибыль за отчетный период;

ОПФ – средняя величина стоимости основных производственных фондов организации за отчетный период;

ОА – средняя величина стоимости оборотных активов за тот же период.

Пояснение для расчётов

-

Бухгалтерская (балансовая) прибыль – это прибыль фирмы за отчётный период до вычета налогов.

Чтобы получить эту цифру, нужно из выручки вычесть себестоимость реализованных товаров/услуг, вычесть управленческие и иные расходы. Запросите своего бухгалтера, пусть он даст вам цифру балансовой прибыли до налогообложения из формы №2, там есть целая отдельная строка под неё.

-

Основные производственные фонды (ОПФ) бывают материальными и нематериальными. Это все средства труда, которые вы задействуете для производства товара/услуги. К ним относятся здания/сооружения, станки/машины, транспортные средства, инструмент/инвентарь, архивы/библиотеки/базы данных, электросети/газо-трубопроводы и так далее.

Чтобы получить эту цифру, необходимо к размеру ОПФ на начало периода прибавить размер ОПФ на конец отчётного периода и эту сумму разделить на 2. В бухгалтерском балансе стоимость ОПФ числится в строке «основные средства».

-

К оборотным активам (ОА) относятся материальные оборотные средства (которые полностью расходуются за период производственного цикла), денежные средства (наличные в кассе, остаток на расчётном счёте/счетах фирмы за период) и средства в расчётах (дебиторская задолженность).

Чтобы получить эту цифру, необходимо к размеру оборотных активов на начало периода прибавить размер ОА на конец отчётного периода и эту сумму разделить на 2.

Подставляем все в формулу и находим рентабельность компании.

Для наглядности приведем ещё один пример.

Итоговый пример расчёта рентабельности предприятия

Пекарня «Едрён-Батоныч» обратилась к потенциальному инвестору за деньгами на пополнение оборотных средств в связи с желанием открыть новый цех. Инвестор, само собой, обратился к финансистам с вопросом «как правильно рассчитать рентабельность предприятия, чтобы оценить риск невозврата вложенных в это дело денег?».

Последние предоставили ему такой расчёт:

Пекарня в первом квартале заработала 350 000 рублей прибыли (до налогообложения).

Цена её оборудования, печей, тележек, тестомесов и прочего на начало периода составила 3 000 000 рублей, а на конец периода составила 3 400 000 рублей (в квартале был куплен автомобиль для доставки).

В начале квартала итог в разделе баланса «оборотные активы» был 600 000, а в конце квартала – 400 000 рублей.

Рентабельность компании в первом квартале получилась такой:

Средние ОПФ: (3 000 000 + 3 400 000) / 2 = 3 200 000 рублей

Средние ОА получаются: (600 000 + 400 000) / 2 = 500 000 рублей

Рентабельность предприятия за первый квартал получится: 350 000 / (3 200 000 + 500 000) * 100% = 9%

«Всего 9%!», хотел было удивиться такой небольшой величине рентабельности инвестор, однако затем финансисты показали ему, что во втором квартале рентабельность составила 10, потом 11%, при этом величина абсолютной прибыли пекарни либо оставалась неизменной, либо имела тенденцию к росту, то есть компания уверенно растёт и развивается, к тому же у неё имеются основные средства и активы, что для инвестора может выступать дополнительной гарантией вложений.

Понятно, что мы взяли эти цифры с потолка и ваши показатели могут быть совершенно иными. Главное, что мы здесь хотели сделать – это показать формулу, по которой можно рассчитать рентабельность предприятия.

А уже из цифр вы сможете сделать самостоятельные расчёты и выводы по вашей фирме:

- если прослеживается рост рентабельности в динамике, то ваше руководство компанией похвально, фирма растёт;

- если показатель рентабельности снижается, то надо срочно искать причины этого нисходящего тренда и исправлять ситуацию:

- работать с оптимизацией издержек,

- увеличивать эффективность отделов продаж и каналов сбыта,

- подчищать неэффективные расходы на рекламу и заменять их более эффективными,

- увольнять неэффективный персонал, особенно непродающих продажников, и так далее.

Надеемся, что статья была полезна вам и вашему бизнесу. Подписывайтесь на нашу рассылку, расшаривайте нас в социальных сетях, делитесь ссылками с друзьями и партнёрами.

Желаем процветания и развития вашему бизнесу.

С уважением, ГК Дикастер.

Получили пользу от статьи? Получите еще больше:

- Статьи с методиками делового и личностного роста

- Самые принципиальные для российского бизнес-сообщества новости

- Старые и современные притчи о главном

Выдаем тайны по e-mail. Подпишитесь на них

Оцените статью /rating_on.gif "Плохо")

(голосов:

10, оценка:

5,00)